让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

搜检最新行情

搜检最新行情

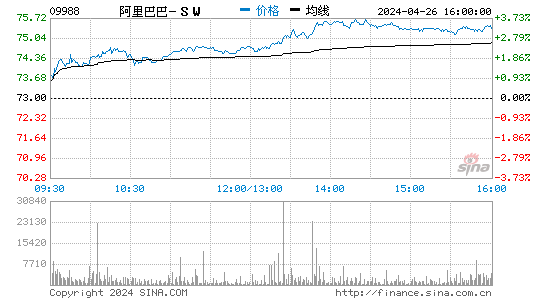

交银外洋发布论说,该行瞻望阿里2021/22财年收入增速40%/32%,利润增速35%/28%。预计2021财年中枢生意/云狡计/数娱/新业务分散孝敬86%/9%/5%/1%的收入,全年总收入7161亿元东谈主民币,主要由中枢生意和云业务收入增长带动。全年救援后EBITA利润增速略慢于收入增长天元证券_提供实时行情开户服务与综合投资资讯入口,主要由于新业务参加以及团结大润发,但部分被菜鸟、土产货生计的减亏,以及云业务转正对消。

预计2021财年电商GMV达8万亿元东谈主民币,增22%,天然佣金率增长压力较大,然而通过各种化的变现道路,瞻望阿里中枢电商变现率将稳步耕种至3.8%(2020财年3.74%),其中推选流告白及直播电商变现收入占比约为15%。

该行微调收入和利润预期天元证券_提供实时行情开户服务与综合投资资讯入口,按SOTP看护观念价375好意思元(港股361港元),对应42倍/36倍20/21日积年市盈率。监管成心于行业健康发展,看好公司遥远价值,现价对应中枢业务20倍市盈率,看护买入。

声明:新浪网独家稿件,未经授权不容转载。 -->天元证券_提供实时行情开户服务与综合投资资讯入口提示:本文来自互联网,不代表本网站观点。